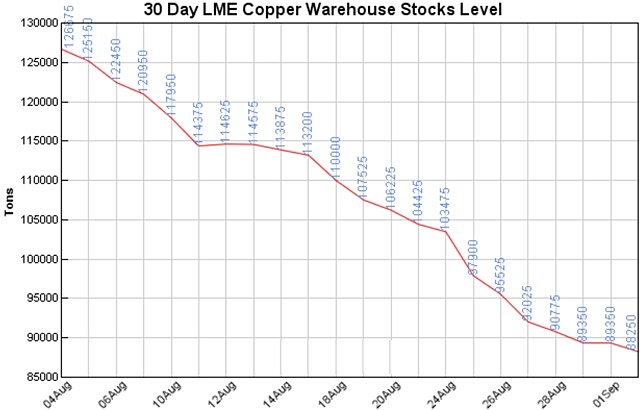

London Metal Exchange (LME) warehouses on Tuesday reported their lowest copper stock levels since 2005 — just 88,250 tonnes.

That is not even equivalent to one week’s consumption in China, let alone for the global market overall.

Stock levels at the LME have fallen 14 trading days in a row.

Some commentators characterise China’s copper splurge as “panic buying”; in June, the country’s imports of unwrought copper were up 50% on the May figure.

Yet, China’s overall copper stockpile dropped 40% in the June quarter.

During Tuesday trading at the LME, copper hit a two-year high at US$6,830 per tonne, although finished at US$6,687.50/t.

The red metal is now up nearly 60% on the low of the year, when the pandemic scare was at its grimmest.

But, the Shanghai Futures Exchange seems to have been the centre of the action, with copper rising five months in succession, the metal’s best performance since 2009.

In fact, United Kingdom-based commodity analyst firm Roskill said the rebound is showing strong resemblance to that which took place after the worst of the global financial crisis (GFC) of 2008-09.

Back then, at the height of the GFC financial fallout, copper got as low as US$2,209/t but by early 2011 it went through US$10,000/t.

Traditional copper buying season kicks in this month

The immediate future now may see even higher prices than Tuesday’s close, as the high copper buying season normally gets going around late September.

Hedge fund futures contracts for copper are the most bullish in two years, with the Commodity Futures Trading Commission in New York reporting surging numbers of long positions.

The question now is, is the red metal fulfilling its reputation as “Dr Copper” and being a guide to the health of the world economy?

The jury may still be out on that one.

While the latest Caixin purchasing manager index (PMI) came in at 53.1, and seemingly confirms industrial recovery in China, the signs are not so cheerful elsewhere.

As Holland’s Rabobank noted overnight, Japanese capital spending was down in the June quarter by 11.3% year-on-year and South Korea is signalling it will have to lift bond issuance in 2021 to expand its budget. Meanwhile, there are reports that consumer prices in Germany, Italy and Spain are falling and interest rates are in the negative (which suggests deflation).

Iron ore prices, incidentally, are still looking strong, overnight holding at US$124.50/t.

As the Commonwealth Bank reminds us, base metals and iron ore are the most leveraged to a China‑centric industrial‑led economic recovery.

But there is another factor: supply. Analysts are predicting that mine output could decline by between 750,000t and 1 million tonnes this year as eight of the 10 largest mines are producing less, several having been affected by COVID-19.

On top of that, Roskill estimates that secondary supply — scrap, mainly — is also weak, with availability dropping 50% in the first half of 2020 compared with the same period in 2019.

What happens in China remains the key, given it consumes half the world’s copper.

And demand is growing; some 30Mt a year of copper is used in electrical conductivity applications.

Copper demand to rise strongly over next 15 years

Per capita, copper usage represents 4kg a year per head of global population.

Indeed, Roskill in its latest study of demand through to 2035 believes per capita consumption could reach 5kg by that date, driven by population and gross domestic product (GDP) growth, urbanisation and electricity demand.

“Applications utilising copper’s excellent electrical and heat transfer properties will account for the overwhelming proportion of world volume growth,” the firm added.

In the shorter term though, there is a strong likelihood that China’s current voracious demand for copper will ease.

But in the meantime, Beijing’s stimulus and infrastructure push will keep metals demand sustainable.

Over the August-October period, Beijing has allocated 1,500 billion yuan (A$298 billion) for infrastructure projects.